ExplainSpeaking: Θα είναι το 2021 επανάληψη του 2020 για την ινδική οικονομία;

Η ταχεία άνοδος των αριθμών Covid σε συνδυασμό με αναφορές για ελλείψεις εμβολίων θα μπορούσαν να κάνουν τα πράγματα χειρότερα, ειδικά για τα φτωχότερα τμήματα της ινδικής οικονομίας.

Εργάτες μετανάστες στο Lokmanya Tilak Terminus (LTT) Mumbai μετά την ανακοίνωση νέων περιορισμών της κυβέρνησης της Μαχαράστρα (Express Photo/Ganesh Shirsekar)

Εργάτες μετανάστες στο Lokmanya Tilak Terminus (LTT) Mumbai μετά την ανακοίνωση νέων περιορισμών της κυβέρνησης της Μαχαράστρα (Express Photo/Ganesh Shirsekar) Αγαπητοι αναγνωστες,

Το τελευταίο οικονομικό έτος (2020-21) ξεκίνησε με ολόκληρη τη χώρα να βρίσκεται υπό ένα από τα πιο αυστηρά (και, χονδρικά κακοσχεδιασμένα) lockdown οπουδήποτε στον κόσμο. Αλλά εκείνη την εποχή λίγοι θα πίστευαν ότι ο Απρίλιος του 2021 θα ήταν χειρότερος όσον αφορά τα κρούσματα Covid από τον Απρίλιο του 2020. Πράγματι, οι αρχικές κυβερνητικές εκτιμήσεις πέρυσι πρότειναν ότι δεν θα υπάρξουν νέα κρούσματα Covid μετά τις 16 Μαΐου 2020.

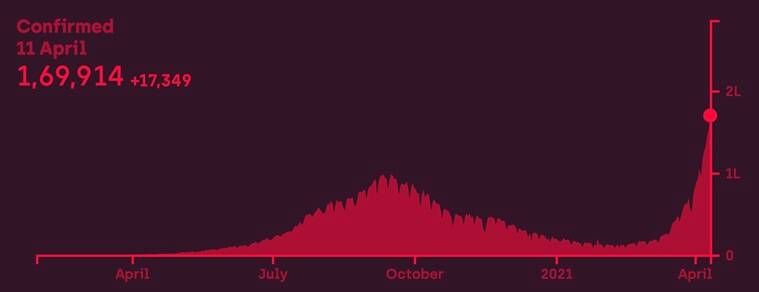

Ωστόσο, όπως δείχνει το παρακάτω διάγραμμα, οι περιπτώσεις Covid έχουν καταγράψει ανάκαμψη σε σχήμα V (Πηγή: Covid19India.org). Στην τελευταία καταμέτρηση, η Ινδία είχε 1,75 φορές περισσότερα καθημερινά κρούσματα τώρα από την προηγούμενη κορύφωση, που ήταν τον Σεπτέμβριο του 2020.

Ενημερωτικό δελτίο| Κάντε κλικ για να λάβετε τις καλύτερες επεξηγήσεις της ημέρας στα εισερχόμενά σας

Τα κρούσματα Covid έχουν καταγράψει ανάκαμψη σε σχήμα V

Τα κρούσματα Covid έχουν καταγράψει ανάκαμψη σε σχήμα V Το χειρότερο είναι ότι αυτό το νέο κύμα λαμβάνει χώρα παρά τον ένα χρόνο συνειδητοποίησης σχετικά με την ανάγκη να ακολουθήσουμε την κατάλληλη συμπεριφορά για τον Covid καθώς και τη διαθεσιμότητα πολλαπλών εμβολίων για τον Covid. Κακή διαχείριση του εμβολιασμού από την κυβέρνηση —με πολλά μέρη που δηλώνουν ελλείψεις— καθώς και εσκεμμένη αδιαφορία για τη διατήρηση κοινωνική αποστασιοποίηση κανόνες από τον λαό δεν αφήνει κανέναν χωρίς ευθύνη για την τρέχουσα άνοδο.

Τι σημαίνει αυτό για την ινδική οικονομία και την ανάκαμψή της;

Χωρίς την τελευταία άνοδο, το πρώτο εξάμηνο του τρέχοντος οικονομικού έτους — δηλαδή από τον Απρίλιο έως τον Σεπτέμβριο — αναμενόταν να καταγράψει ανάκαμψη σε σχήμα V. Αλλά, φυσικά, αυτή η ανάκαμψη σε σχήμα V είναι αρκετά διαφορετική από την ακίδα σε σχήμα V σε περιπτώσεις Covid.

Γιατί; Διότι η ανάκαμψη της οικονομικής ανάπτυξης το πρώτο εξάμηνο του τρέχοντος οικονομικού έτους θα είναι οπτική. Με άλλα λόγια, επειδή το ΑΕΠ συρρικνώθηκε έως και 15% το πρώτο εξάμηνο του περασμένου οικονομικού έτους, η χαμηλή επίδραση της βάσης θα διασφαλίσει ότι ο ρυθμός αύξησης του ΑΕΠ θα φαίνεται πολύ όμορφος το πρώτο εξάμηνο του τρέχοντος οικονομικού έτους.

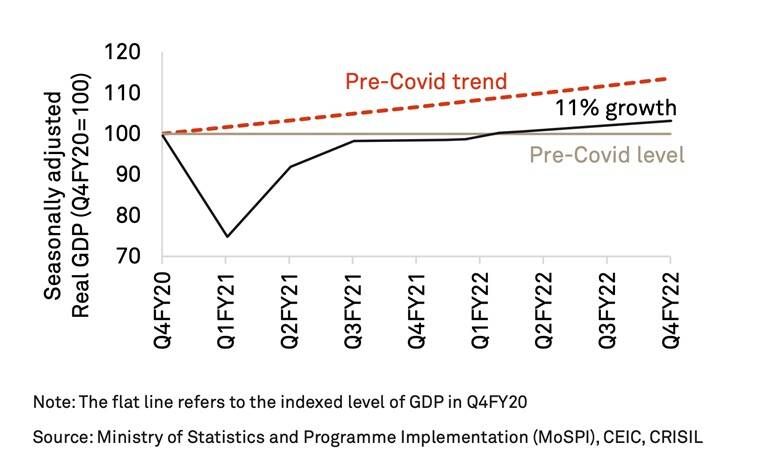

Όμως, όσον αφορά το απόλυτο επίπεδο του ΑΕΠ (όχι τον ρυθμό ανάπτυξής του), η Ινδία δεν θα πρόσθετε τόσο πολλά. Κοιτάξτε το παρακάτω διάγραμμα (ευγένεια: Crisil) για να το καταλάβετε πιο καθαρά.

Όσον αφορά το απόλυτο επίπεδο του ΑΕΠ (όχι τον ρυθμό ανάπτυξής της), η Ινδία δεν θα πρόσθετε τόσο πολλά

Όσον αφορά το απόλυτο επίπεδο του ΑΕΠ (όχι τον ρυθμό ανάπτυξής της), η Ινδία δεν θα πρόσθετε τόσο πολλά Σύμφωνα με τον Crisil, μέχρι το τέλος του 2021-2022, το ΑΕΠ θα είναι μόνο περίπου 2% υψηλότερο από το επίπεδο του Μαρτίου 2020. Το πιο σημαντικό, το απόλυτο ΑΕΠ θα ήταν περίπου 10% κάτω από το επίπεδο της τάσης πριν από την πανδημία.

Σημειώστε το σταθερό χάσμα μεταξύ της τάσης πριν από τον Covid (κόκκινη γραμμή) και της νέας τάσης (μαύρη γραμμή). Αυτό το χάσμα αντιπροσωπεύει τη μόνιμη απώλεια 11% του ΑΕΠ σε πραγματικούς όρους κατά τη διάρκεια των οικονομικών ετών 2021-22 έως και 2024-25 που θα υποστεί η ινδική οικονομία ακόμη και μετά την αναμενόμενη ανάκαμψη.

Φυσικά, αυτό το γράφημα προέρχεται από μια ανάλυση στα τέλη Μαρτίου και από τότε τα κρούσματα Covid έχουν αυξηθεί γρήγορα, παρόλο που οι προσπάθειες εμβολιασμού έχουν παρεμποδιστεί από τις ελλείψεις. Ως εκ τούτου, τα νέα θα μπορούσαν να γίνουν χειρότερα. Ένα χαρακτηριστικό παράδειγμα είναι το δεύτερο κύμα αντίστροφης μετανάστευσης εργαζομένων.

Επιπλέον, η τελευταία έκρηξη απειλεί όχι μόνο τα συνολικά επίπεδα εισοδήματος αλλά και την κατανομή του.

|Εξήγησε: Γιατί οι έμποροι της Βομβάης θέλουν την άρση των περιορισμών Covid-19;

Το περασμένο έτος σημειώθηκε μια τεράστια άνοδος στις ανισότητες εισοδήματος και πλούτου. Ενώ εκατομμύρια αναμένεται να ωθηθούν κάτω από το όριο της φτώχειας, οι περιουσίες των μεγαλύτερων εταιρειών και των πλουσιότερων Ινδών έχουν εκτοξευθεί στα ύψη. Το τελευταίο Η ετήσια λίστα του Forbes με τους δισεκατομμυριούχους διαπίστωσε ότι η Ινδία έχει τον τρίτο υψηλότερο αριθμό δισεκατομμυριούχων στον κόσμο με τον Mukesh Ambani να εκθρονίζει τον Jack Ma για να γίνει ο πλουσιότερος άνθρωπος στην Ασία. Στην πραγματικότητα, μόνο οι τρεις πλουσιότεροι Ινδοί πρόσθεσαν πάνω από 100 δισεκατομμύρια δολάρια (περίπου 7,4 τρισεκατομμύρια Rs) ανάμεσά τους τον περασμένο χρόνο.

kevin federline ηλικία

Συγκρίνετε όμως αυτό με τις υπάρχουσες ανισότητες στην Ινδία και πώς η πανδημία του Covid είναι πιθανό να τις επιδεινώσει.

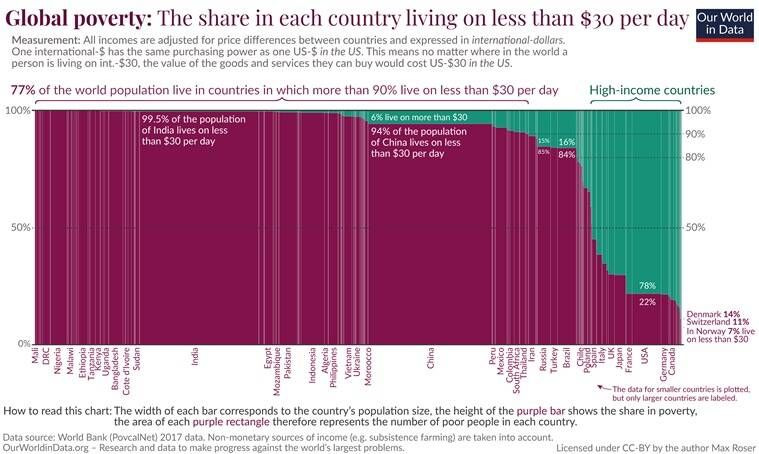

Κοιτάξτε αυτό το διάγραμμα παρακάτω που ετοιμάστηκε από τον Max Roser του Our World in Data. Χαρτογραφεί το ποσοστό του πληθυσμού σε κάθε χώρα που ζει με λιγότερα από 30 $ την ημέρα (σε όρους ισοτιμίας αγοραστικής δύναμης, περίπου λιγότερο από 19.000 Rs). Στην Ινδία, το 99,5% του συνολικού πληθυσμού ζει κάτω από αυτόν τον αριθμό. Εάν κερδίζετε περισσότερα από αυτό το ποσό, βρίσκεστε στο κορυφαίο 0,5% αυτής της χώρας όσον αφορά το ημερήσιο εισόδημα.

Το γράφημα απεικονίζει το ποσοστό του πληθυσμού σε κάθε χώρα που ζει με λιγότερα από 30 $ την ημέρα (ένα εισόδημα περίπου 66.000 Rs το μήνα).

Το γράφημα απεικονίζει το ποσοστό του πληθυσμού σε κάθε χώρα που ζει με λιγότερα από 30 $ την ημέρα (ένα εισόδημα περίπου 66.000 Rs το μήνα). Το εξίσου κακό σε αυτό το γράφημα είναι το πλάτος της μπάντας της Ινδίας, που δείχνει τον απόλυτο αριθμό των ανθρώπων που υπάρχουν στη χώρα. Ακόμη και στην Κίνα, της οποίας το ΑΕΠ είναι σχεδόν πενταπλάσιο από αυτό της Ινδίας, το μερίδιο του πληθυσμού που ζει κάτω από αυτό το όριο είναι 94%. Σε μια ανεπτυγμένη χώρα όπως οι ΗΠΑ, το ποσοστό αυτό είναι μόλις 22%.

Το θέμα είναι ότι η Ινδία έχει ήδη μεγάλες ανισότητες και η διαταραχή που προκαλείται από τον Covid απλώς τις διευρύνει.

ΠΑΡΕ ΜΕΡΟΣ ΤΩΡΑ :Το Express Explained Channel TelegramΧαρακτηριστικά, σε αυτό το σημείο, θα ρωτούσε κανείς τι κάνει η κυβέρνηση για να αμβλύνει το οικονομικό άγχος.

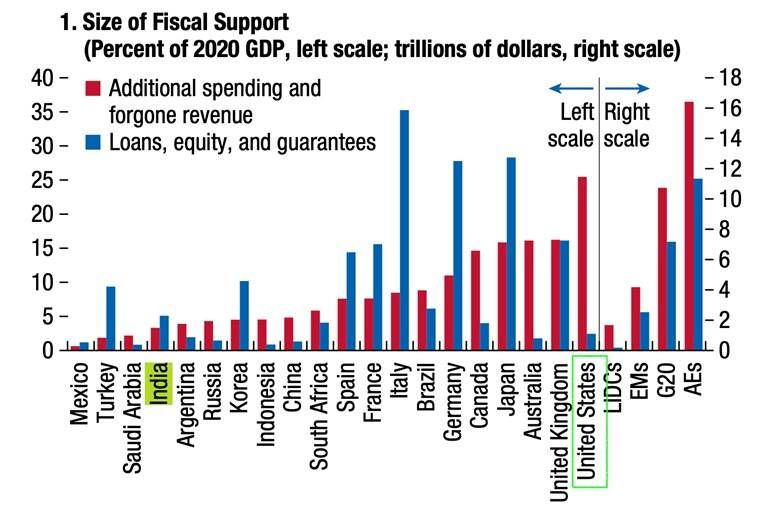

Τα τελευταία στοιχεία (δείτε το γράφημα ράβδου παρακάτω) από το Διεθνές Νομισματικό Ταμείο World Economic Outlook δείχνουν περαιτέρω πώς οι κυβερνήσεις ορισμένων από τις πλουσιότερες χώρες όπως οι ΗΠΑ έχουν υποστηρίξει τα προς το ζην του πληθυσμού τους πολύ περισσότερο από την Ινδία.

Οι κυβερνήσεις ορισμένων από τις πλουσιότερες χώρες έχουν στηρίξει τα προς το ζην του πληθυσμού τους πολύ περισσότερο από την Ινδία

Οι κυβερνήσεις ορισμένων από τις πλουσιότερες χώρες έχουν στηρίξει τα προς το ζην του πληθυσμού τους πολύ περισσότερο από την Ινδία Είναι σημαντικό να σημειωθεί το ύψος των κόκκινων ράβδων, οι οποίες αντιπροσωπεύουν είτε πρόσθετες δαπάνες από την κυβέρνηση είτε διαφυγόντα έσοδα από φορολογικές ελαφρύνσεις. Σε πολλές δυτικές χώρες, όπως οι ΗΠΑ και το Ηνωμένο Βασίλειο, πρόσθετη χρηματοδότηση έχει πάει στη μεσαία τάξη και κάτω από την κοόρτη, ενώ οι πλούσιοι στοχοποιούνται με υψηλότερους φόρους για τη μερική χρηματοδότηση αυτών των δαπανών.

Στην Ινδία, όχι μόνο οι άμεσες δημοσιονομικές δαπάνες είναι πολύ μικρότερες, αλλά και η μεσαία τάξη και η κατώτερη κοόρτη είναι επίσης αυτή που πλήττεται περισσότερο από τον αυξανόμενο πληθωρισμό και την κακή αγοραστική δύναμη, χάρη στους υψηλούς έμμεσους φόρους, όπως τα καύσιμα.

Φυσικά, καμία κυβέρνηση σε μια πολύ φτωχότερη οικονομία όπως η Ινδία δεν μπορεί να αντέξει οικονομικά να υποστηρίξει τον πληθυσμό της με τον τρόπο που έκαναν οι ΗΠΑ - το τελευταίο πακέτο βοήθειας για τον Covid από την κυβέρνηση Μπάιντεν ήταν 1,9 τρισεκατομμύρια δολάρια, που είναι περίπου το 70% του ετήσιου ΑΕΠ της Ινδίας.

Ωστόσο, είναι σημαντικό ότι, σε αντίθεση με τις ΗΠΑ ή το Ηνωμένο Βασίλειο, η προσέγγιση της ινδικής κυβέρνησης ήταν να δώσει κίνητρα στον ιδιωτικό τομέα να επενδύσει περισσότερα μέσω συνεχιζόμενων φορολογικών ελαφρύνσεων, όπως οι περικοπές εταιρικών φόρων που ανακοινώθηκαν το 2019.

Το ερώτημα είναι θα λειτουργήσει αυτή η στρατηγική; Θα επενδύσει ο ιδιωτικός τομέας και θα βγάλει την ινδική οικονομία από την τρέχουσα κρίση, ειδικά το δεύτερο εξάμηνο του έτους, όταν η οπτική ανάπτυξη έχει εξαφανιστεί;

Τα τελευταία στοιχεία από τις έρευνες της RBI υποδηλώνουν ότι αυτό μπορεί να μην συμβαίνει βιαστικά.

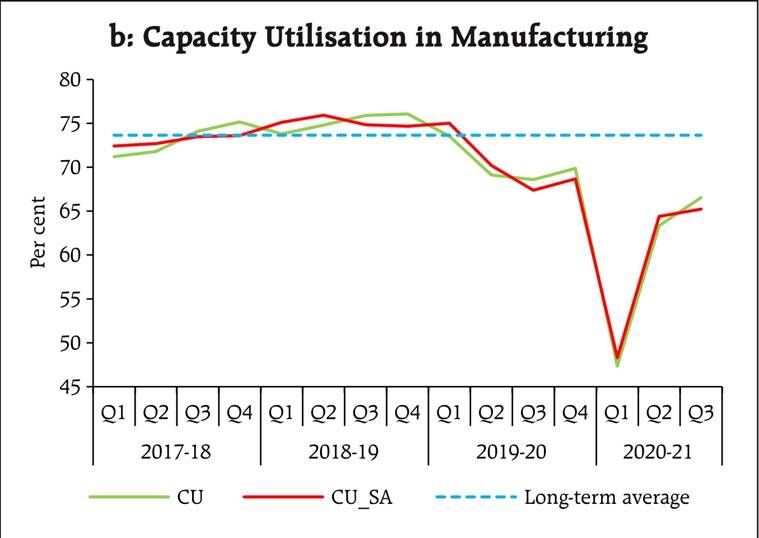

Συνήθως, οι επιχειρήσεις επενδύουν όταν έχουν ήδη εξαντλήσει τις τρέχουσες παραγωγικές τους ικανότητες και πιστεύουν ότι η επένδυση σε νέες παραγωγικές ικανότητες θα αποφέρει περισσότερα κέρδη.

Το παρακάτω διάγραμμα δείχνει τα πιο πρόσφατα διαθέσιμα επίπεδα χρησιμοποίησης της παραγωγικής ικανότητας στον μεταποιητικό τομέα. Είτε είναι εποχικά προσαρμοσμένη (SA) είτε όχι, η Αξιοποίηση Χωρητικότητας (CU) είναι πολύ κάτω από τον μακροπρόθεσμο μέσο όρο της.

Το διάγραμμα δείχνει τα πιο πρόσφατα διαθέσιμα επίπεδα χρησιμοποίησης της παραγωγικής ικανότητας στον μεταποιητικό τομέα

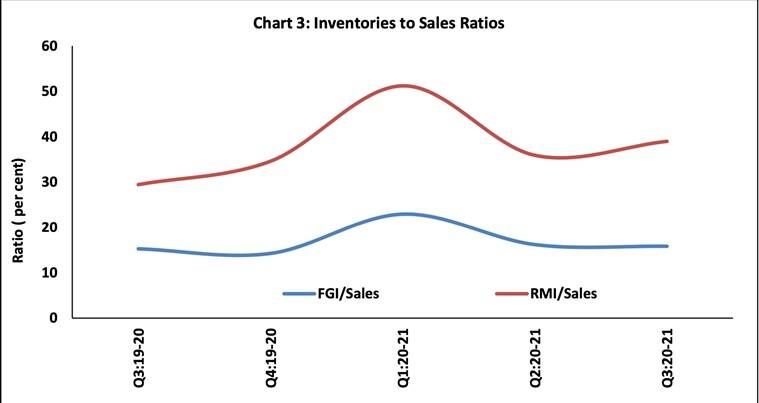

Το διάγραμμα δείχνει τα πιο πρόσφατα διαθέσιμα επίπεδα χρησιμοποίησης της παραγωγικής ικανότητας στον μεταποιητικό τομέα Ένα άλλο διάγραμμα παρακάτω από τον 52ο γύρο της Έρευνας Βιβλία Παραγγελιών, Αποθεμάτων και Αξιοποίησης Χωρητικότητας (OBICUS) της RBI — που δίνεται παρακάτω — δείχνει πώς ο λόγος του αποθέματος πρώτων υλών (RMI) προς τις πωλήσεις — που φαίνεται από την κόκκινη γραμμή — είχε αρχίσει να ανεβαίνει κατά το τρίτο τρίμηνο (Οκτώβριος έως Δεκέμβριος 2020) του τελευταίου οικονομικού έτους. Με άλλα λόγια, τα αποθέματα συσσωρεύονταν ακόμη και σε ένα τρίμηνο όταν η Ινδία έβγαινε από μια τεχνική ύφεση.

keith morrison καθαρή αξία

Το γράφημα δείχνει την αναλογία αποθεμάτων προς πωλήσεις

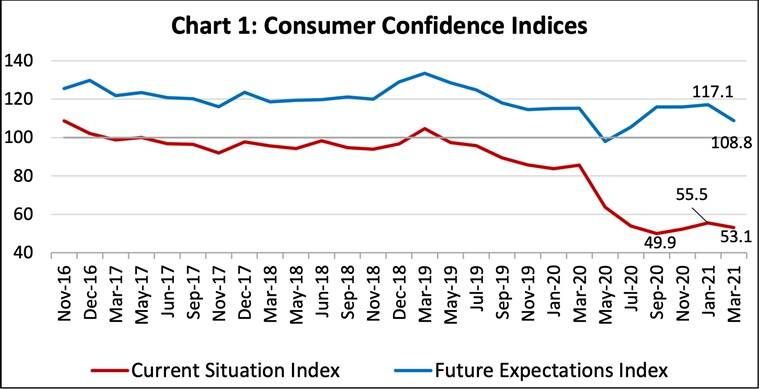

Το γράφημα δείχνει την αναλογία αποθεμάτων προς πωλήσεις Δεν αποτελεί έκπληξη το γεγονός ότι όταν η RBI εξέτασε τους καταναλωτές σε πολλές πόλεις της Ινδίας, διαπίστωσε ότι το επίπεδο εμπιστοσύνης άρχισε να πέφτει ξανά — δείτε το παρακάτω διάγραμμα

Το διάγραμμα δείχνει ότι η εμπιστοσύνη των καταναλωτών αρχίζει και πάλι να πέφτει

Το διάγραμμα δείχνει ότι η εμπιστοσύνη των καταναλωτών αρχίζει και πάλι να πέφτει Αυτό δεν σημαίνει ότι όλα είναι ζοφερή και καταστροφή για την ινδική οικονομία. Πράγματι, με τη διαρκή υποστήριξη πολιτικής όπως φαίνεται στην τελευταία αναθεώρηση της πιστωτικής πολιτικής από την RBI και την ταχύτερη διάθεση εμβολίων, η Ινδία μπορεί να αποφύγει την πιθανότητα το 2021 να γίνει επανάληψη του 2020.

Φοράτε μάσκα — μείνετε ασφαλείς και κρατήστε ασφαλείς και όλους τους γύρω σας.

Udit

Μοιράσου Το Με Τους Φίλους Σου: